2

6

14

新手上路

我们何时该采用竞标拍卖(拍买)?何时该采用单独谈判?

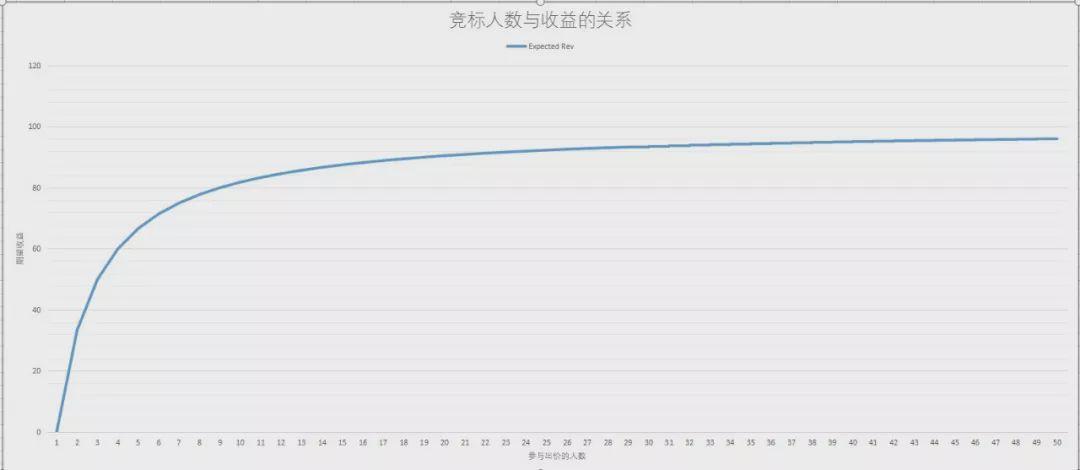

当你有一个东西想要买或要卖,到底有多少人会出价。

Expectation=100*(n-1)/(n+1)

如果这个不成,那我该采取什么候选方案。

原来这个价格没人要!

使用道具 举报

10

21

本版积分规则 发表回复 回帖后跳转到最后一页

Archiver|手机版|小黑屋|老板论坛

GMT+8, 2025-12-14 06:39 , Processed in 0.087167 second(s), 20 queries .

Powered by Discuz! X3.4

Copyright © 2001-2021, Tencent Cloud.

发表于 2023-3-25 19:36:20

发表于 2023-3-25 19:36:20